Channel personal: Kumpulan jawaban terkait Coretax, dijawab oleh @rahmatullahbarkat & Rindang Kartika (Penyuluh Pajak).

⚠️ Bukan resmi dari Pusat DJP. Jawaban dapat berubah sesuai perubahan ketentuan & pengembangan sistem.

Diskusi 👉 @konsulgabjatim1

⚠️ Bukan resmi dari Pusat DJP. Jawaban dapat berubah sesuai perubahan ketentuan & pengembangan sistem.

Diskusi 👉 @konsulgabjatim1

#Reminder

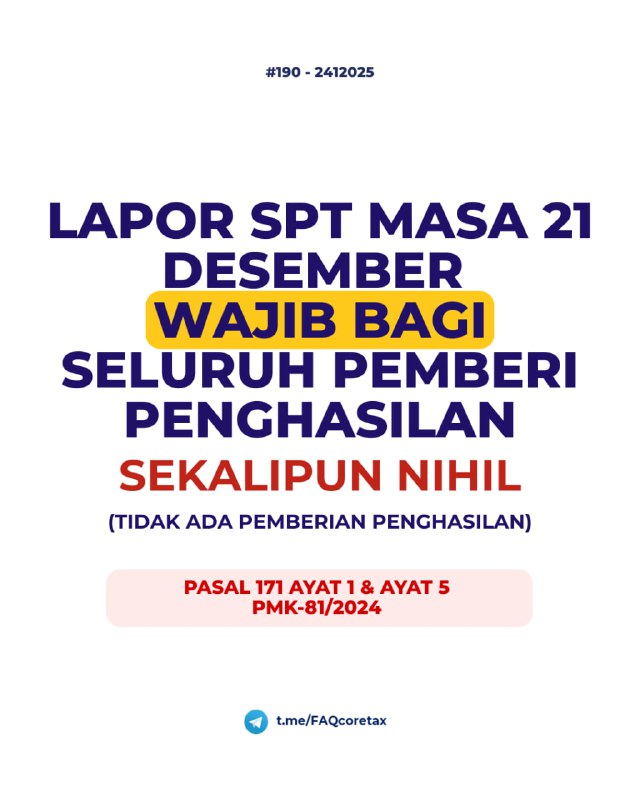

📌 Hari ini tanggal 20 adalah batas lapor SPT Masa PPh Pasal 21, masa Desember 2025.

📖 Sesuai penjelasan FAQ 190 https://t.me/FAQcoretax/1028 :

Pelaporan SPT Masa PPh 21 masa pajak akhir (Desember) wajib dilakukan meskipun nihil.

🏢 Kepada seluruh badan usaha, termasuk orang pribadi yang melakukan kegiatan usaha/pekerjaan bebas yang memperkerjakan orang lain, yuk jangan lupa Lapor SPT Masa PPh 21 masa Desember 👍

📝 Jika lapor nihil:

Login Coretax ➡️

Impersonate jika Badan ➡️

klik Surat Pemberitahuan (SPT) ➡️

klik Buat Konsep SPT ➡️

klik PPh Pasal 21/26 ➡️

Pilih Periode Tahun Pajak: Desember 2025 ➡️

Pilih Model SPT Normal ➡️

Klik Buat Konsep ➡️

Klik Pensil Edit SPT ➡️

Klik Posting SPT ➡️

Cek ulang induk dan lampiran ➡️

Scroll ke bawah ➡️

Centang Pernyataan ➡️

Simpan Konsep ➡️

Klik Bayar dan Lapor ➡️

Masukkan Passphrase (KO DJP) ➡️

Simpan lalu Konfirmasi Tanda Tangan ➡️

⏳ Tunggu sesaat, SPT akan masuk ke SPT Dilaporkan dan BPE dikirim ke e-mail.

Mari saling ingatkan rekan-rekan sesama WP. Semoga lancar 🤝

--

t.me/FAQcoretax

📌 Hari ini tanggal 20 adalah batas lapor SPT Masa PPh Pasal 21, masa Desember 2025.

📖 Sesuai penjelasan FAQ 190 https://t.me/FAQcoretax/1028 :

Pelaporan SPT Masa PPh 21 masa pajak akhir (Desember) wajib dilakukan meskipun nihil.

🏢 Kepada seluruh badan usaha, termasuk orang pribadi yang melakukan kegiatan usaha/pekerjaan bebas yang memperkerjakan orang lain, yuk jangan lupa Lapor SPT Masa PPh 21 masa Desember 👍

📝 Jika lapor nihil:

Login Coretax ➡️

Impersonate jika Badan ➡️

klik Surat Pemberitahuan (SPT) ➡️

klik Buat Konsep SPT ➡️

klik PPh Pasal 21/26 ➡️

Pilih Periode Tahun Pajak: Desember 2025 ➡️

Pilih Model SPT Normal ➡️

Klik Buat Konsep ➡️

Klik Pensil Edit SPT ➡️

Klik Posting SPT ➡️

Cek ulang induk dan lampiran ➡️

Scroll ke bawah ➡️

Centang Pernyataan ➡️

Simpan Konsep ➡️

Klik Bayar dan Lapor ➡️

Masukkan Passphrase (KO DJP) ➡️

Simpan lalu Konfirmasi Tanda Tangan ➡️

⏳ Tunggu sesaat, SPT akan masuk ke SPT Dilaporkan dan BPE dikirim ke e-mail.

Mari saling ingatkan rekan-rekan sesama WP. Semoga lancar 🤝

--

t.me/FAQcoretax

#Reminder

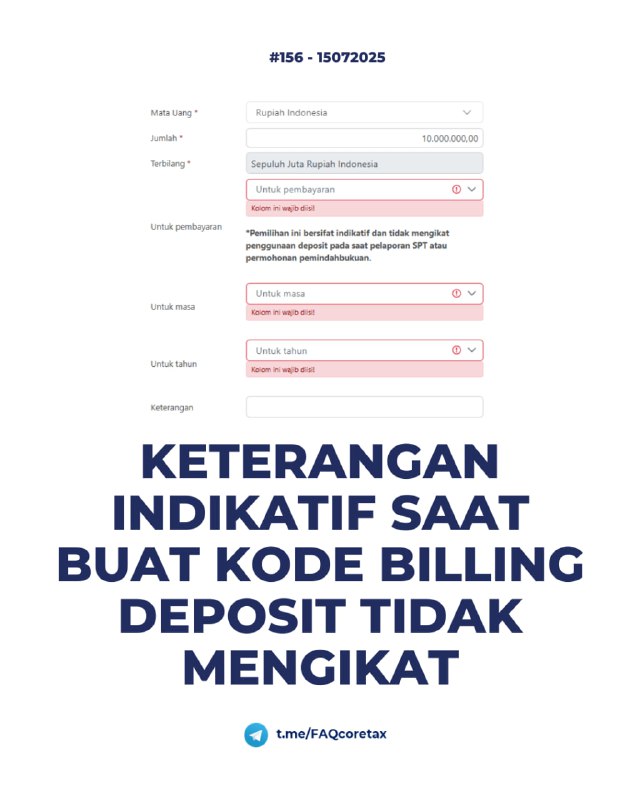

Sudah diberitahu bahwa Deposit 2026 bisa dipakai untuk Masa Desember 2025, tapi masih ragu.

Alasannya ada bagian mengisi:

- Untuk pembayaran

- Untuk masa

- Untuk tahun

Padahal, sesuai rilis resmi dari @ditjenpajakri, keterangan indikatif tersebut saat buat kode billing deposit tidak mengikat.

Pernah diangkat juga di FAQ 156 https://t.me/FAQcoretax/688

Jadi, sekali lagi, jika kekhawatirannya tidak telat setor PPh 21 Masa Desember 2025, maka silakan bayar deposit paling lambat hari ini, minimal sama atau lebih dengan perhitungan PPh 21 akan terutang.

Semoga informasi membantu.

—

t.me/FAQcoretax

Sudah diberitahu bahwa Deposit 2026 bisa dipakai untuk Masa Desember 2025, tapi masih ragu.

Alasannya ada bagian mengisi:

- Untuk pembayaran

- Untuk masa

- Untuk tahun

Padahal, sesuai rilis resmi dari @ditjenpajakri, keterangan indikatif tersebut saat buat kode billing deposit tidak mengikat.

Pernah diangkat juga di FAQ 156 https://t.me/FAQcoretax/688

Jadi, sekali lagi, jika kekhawatirannya tidak telat setor PPh 21 Masa Desember 2025, maka silakan bayar deposit paling lambat hari ini, minimal sama atau lebih dengan perhitungan PPh 21 akan terutang.

Semoga informasi membantu.

—

t.me/FAQcoretax

“197. Kenapa pilihan tahun 2025 tidak muncul saat buat kode billing deposit, dan apa maksud urutan tahun selain deposit?”

💳 Cara Kerja Deposit di Coretax

- Kode billing deposit mengikuti tahun saat dibuat (_system date_):

- Jika deposit dibuat di tahun 2025

➜ Masa tahunnya otomatis Jan–Des 2025

- Jika deposit dibuat di tahun 2026:

➜ Masa tahunnya otomatis Jan–Des 2026

💡 Deposit Lama Hilang? Tidak.

🗂 Urutan Tahun saat buat Kode Billing untuk Jenis Pajak Lain

🔍 Tips agar tidak salah buat kode billing selain Deposit:

Silakan ketik tahun pajak yang ingin dibuat billingnya pada pilihan Masa dan Tahun pajak agar pilihan tahun lebih tepat sasaran sebelum memilih.

🧭 Kesimpulan:

Deposit tidak hilang, hanya mengikuti logika tahun sistem.

Selama saldo masih ada, tetap bisa digunakan lintas kewajiban tahun pajak.

--

t.me/FAQcoretax

190. Apakah pemotong PPh Pasal 21 wajib lapor SPT Masa bulan Desember meskipun nihil atau tidak ada pembayaran penghasilan?

✅ YA, TETAP WAJIB.

Perlu dibedakan dengan masa pajak lain:

Januari–November

Januari–November SPT Masa PPh 21 TIDAK wajib dilaporkan

jika benar-benar tidak ada pembayaran penghasilan.

➡️ Namun, tetap WAJIB lapor meskipun PPh 21 nihil yang dipotong karena:

- pemberian penghasilan di bawah PTKP,

- ada SKB atau tarif 0%,

- PPh Pasal 21 ditanggung pemerintah (DTP),

- penghasilan mendapat fasilitas pajak.

Desember (masa pajak terakhir)

Desember (masa pajak terakhir) ➡️ Tidak ada pembayaran sama sekali pun tetap WAJIB lapor.

👨💼 Apakah orang pribadi bisa wajib lapor SPT Masa PPh 21?

⏰ Batas waktu lapor:

—

t.me/FAQcoretax

168. Apakah terdapat perpanjangan masa berlaku kode billing?

Ya. Masa aktif Kode Billing Coretax diperpanjang menjadi

➡️ 14 hari sejak diterbitkan

(sebelumnya hanya 7 hari).

Deploy perubahan sejak

🗓 17 Desember 2025

⏰ pukul 00.00 WIB

🔍 Kenapa ini penting?

Banyak Instansi Pemerintah membutuhkan waktu lebih lama karena proses verifikasi internal. Dengan masa aktif 14 hari, Wajib Pajak punya waktu lebih longgar untuk menyelesaikan administrasi dan pembayaran pajak.

Semoga mempermudah 👍

--

t.me/FAQcoretax

181. Apakah WP dengan izin pembukuan USD boleh bayar angsuran PPh 25 pakai Rupiah di tahun pajak 2025?

Tidak boleh ❌

Pembuatan Kode Billing Seharusnya:

Pembuatan Kode Billing Seharusnya: Saat pembuatan kode billing mandiri untuk Angsuran PPh pasal 25 (411126-100) dan Deposit (411618-100), pada pilihan "Mata Uang" seharusnya memilih "United States Dollar".

⁉️ Bagaimana jika terlanjur bayar angsuran PPh 25 pakai Rupiah?

Jika WP seharusnya membayar Angsuran PPh 25 dalam USD tetapi malah bayar dengan Rupiah, maka pembayaran Rupiah tersebut dianggap sebagai kelebihan bayar (overpayment) karena tidak sesuai mata uang yang diwajibkan PMK-81 Tahun 2024.

✅ Solusi atas Salah Setor:

1️⃣ WP bisa mengajukan permohonan pengembalian pajak yang seharusnya tidak terutang (PPYSTT) atas pembayaran yang salah tersebut, karena dianggap pajak yang tidak seharusnya terutang dan tidak bisa dilakukan pemindahbukuan.

2️⃣ WP melakukan pembayaran ulang atas angsuran PPh pasal 25 dengan memilih mata uang "Dollar United States".

Cara Singkat Pengajuan PPYSTT di Coretax:

Cara Singkat Pengajuan PPYSTT di Coretax: ➡️ Dampak Tidak Melakukan Penyetoran dengan Mata Uang US Dolar.

Pembayaran angsuran PPh pasal 25 dalam mata uang Rupiah tidak dapat terprepopulated (terisi), bahkan tidak dapat diisi manual, pada SPT Tahunan PPh Badan Dolar. Hal ini mengakibatkan PPh pasal 29 menjadi lebih besar pada SPT Tahunan.

🧐 Agar Tidak Terkena Sanksi Administrasi Telat Setor (Akibat Setor Ulang):

⚠️ Catatan: Agar dapat masuk dalam kriteria sanksi yang tidak diterbitkan STP dan dibuatkan BA:

1. WP menunjukkan bukti bahwa memenuhi keadaan tertentu dimaksud kepada Seksi Pengawasan; dan

2. Keterlambatan pembayaran tersebut dilakukan di sepanjang tahun 2025.

Konsultasi lebih lanjut hubungi KPP terdaftar

Semoga informasi ini membantu 🙏

—

t.me/FAQcoretax

179. Apakah terdapat kebijakan khusus penghapusan sanksi administrasi, mengingat WP mengalami kendala, masih beradaptasi, dalam pelaksanaan hak dan pemenuhan kewajiban perpajakan selama masa transisi Coretax?

Ada. DJP memberikan Kebijakan "Penghapusan Sanksi Administratif" (PSA) untuk memberikan keadilan dan kepastian hukum bagi Wajib Pajak (WP) yang mengalami kendala selama masa transisi Coretax, yang pada dasarnya disebabkan bukan karena kesalahan WP (Penyesuaian aplikasi, pemutakhiran data coretax, proses adaptasi)

🗓 Masa Berlaku & Tujuan

Kebijakan PSA berlaku untuk keterlambatan pembayaran, penyetoran pajak, dan penyampaian SPT dalam hal sanksi tersebut dikenakan karena "keadaan tertentu" yang terjadi pada periode Januari–Desember 2025, yaitu masa pasca implementasi SIAP (mulai 1 Januari 2025).

⚙️ "Keadaan tertentu" dimaksud dapat berupa:

🧾 Apa yang Harus Dilakukan WP?

Kebijakan ini berfungsi sebagai "jangkar" bagi WP selama masa turbulensi penyesuaian sistem, memastikan bahwa sanksi hanya dikenakan atas kesalahan Wajib Pajak murni, bukan karena kendala teknis atau adaptasi sistem yang sedang berjalan.

✍️ Catatan:

Di luar kebijakan tersebut, silakan memanfaatkan haknya mengajukan permohonan pengurangan atau penghapusan sanksi, sesuai pada PMK-118 Tahun 2024. Pada Pasal 27 ayat 3 terdapat alasan pengurangan/penghapusan yang dapat diberikan pengurangan/penghapusan. Selalu dokumentasi dan simpan bukti terkait pemenuhan unsur alasan tersebut agar memudahkan pengajuan permohonannya. Rangkuman PMK 118 baca di sini

—

t.me/FAQcoretax

175. Bagaimana jika saya bayar PPh untuk masa pajak Januari 2024 tapi baru bayar sekarang di Oktober 2025? Dikenakan sanksi berapa ya?

Pembayaran PPh Masa yang terlambat dikenakan sanksi bunga, dan bisa juga denda telat lapor: jika pembayaran tersebut dianggap pelaporan, seperti PPh final UMKM, Angsuran PPh pasal 25, Pembayaran PPh Final Dividen DN oleh Orang Pribadi, PPh Final Pengalihan Tanah Bangunan (yang telah divalidasi) dll

❗️ Jenis Sanksi:

✳️ Langkah hitungnya:

🚨 Catatan Penting

Info terkait:

- Hak pengajuan pengurangan atau penghapusan sanksi. Klik di sini

Semoga mencerahkan 👍

- Rahmatullah Barkat

—

t.me/FAQcoretax

#Pembayaran

Dropdwon "periode dan tahun pajak" pada saat buat kode billing secara mandiri, kini urutannya diubah, di mana untuk masa pajak dan tahun pajak berjalan ditampilkan terlebih dahulu.

Pilihan default masa pajak 2025 ditempatkan di atas, bukan lagi 2026.

Namun demikian, salah input masa/tahun pajak masih bisa terjadi saat buat kode billing.

Selalu PASTIKAN ulang. Double check saat buat kode billing, dan/atau saat mau bayar.

Tidak semua pembayaran dapat dilakukan pemindahbukuan, sehingga pilihannya hanya pengembalian pajak yang seharusnya tidak terutang.

Sekian reminder ini. Semoga tidak ada kejadian salah setor, karena masa/tahun pajak. 🤲

--

t.me/FAQcoretax

159. Saya menyetorkan dalam 1 deposit untuk membayar pelaporan SPT Masa PPh 21, Unifikasi dan SPT Masa PPN. Saat setelah lapor SPT Masa PPh 21, saya melanjutkan pelaporan SPT Masa PPh Unifikasi, namun pilihan pemindahbukuan deposit saat bayar lapor tidak ada dan hanya ada buat Kode Billing. Padahal, saldo deposit saya seharusnya masih lebih dari jumlah seharusnya. Apa yang terjadi dan bagaimana solusinya?

Sejak 18 Juli 2025, pelaporan SPT dengan deposit akan selesai terlebih dahulu tanpa menunggu booking pencatatan pembayaran selesai. Proses ini menyebabkan deposit tidak dapat digunakan sementara hingga prosesnya booking pembayaran berakhir.

💥 Akibatnya dari perubahan ini:

Waiting time proses booking:

Waiting time proses booking:Dilaporkan per 19:10 WIB tanggal 22 Juli 2025 sudah lancar, sehingga waiting time proses booking tidak memengaruhi fungsi pengisian dan penggunaan deposit yang dikenal Wajib Pajak selama ini.

🔜 Tips pengisian deposit kedepannya:

Tips 🅰️ : Pemecahan Pengisian Deposit

Tips 🅱️ : Kombinasi Buat Kode Billing dan Permohonan Pemindahbukuan

✅ Solusi bagi Wajib Pajak yang depositnya masih terkunci:

📌 Kesimpulan:

—

t.me/FAQcoretax

Update FAQ 110 mengenai solusi dan penyebab tidak ditemukannya Faktur Pajak Masukan di grid Faktur Pajak Masukan

Agar lebih mudah ditemukan, seluruh FAQ terkait penyebab dan solusi tidak ditemukannya Faktur Pajak masukan dikumpulkan jadi satu di FAQ 110

Bagi rekan-rekan FAQ yang baru gabung, dan agar menghindari pertanyaan berulang: silakan manfaatkan fitur search di channel ini:

- Cari berdasarkan kata kunci tertentu atau;

- Cari berdasarkan hashtag seperti #efaktur #pembayaran #registrasi dan lain-lain, daftar lengkapnya di sini. tinggal klik atau ketik hashtag-nya. Lihat caranya di sini

Semoga memudahkan rekan-rekan sekalian mencari info lebih mudah.

Sebagai reminder: Info di Channel ini bersifat GRATIS

Silakan sadur dengan mencantumkan sumber.

—

t.me/FAQcoretax

Agar lebih mudah ditemukan, seluruh FAQ terkait penyebab dan solusi tidak ditemukannya Faktur Pajak masukan dikumpulkan jadi satu di FAQ 110

Bagi rekan-rekan FAQ yang baru gabung, dan agar menghindari pertanyaan berulang: silakan manfaatkan fitur search di channel ini:

- Cari berdasarkan kata kunci tertentu atau;

- Cari berdasarkan hashtag seperti #efaktur #pembayaran #registrasi dan lain-lain, daftar lengkapnya di sini. tinggal klik atau ketik hashtag-nya. Lihat caranya di sini

Semoga memudahkan rekan-rekan sekalian mencari info lebih mudah.

Sebagai reminder: Info di Channel ini bersifat GRATIS

Silakan sadur dengan mencantumkan sumber.

—

t.me/FAQcoretax

156. Saat mengisi deposit terdapat tambahan kolom yang wajib diisi meliputi "untuk pembayaran", "untuk masa", "untuk tahun". Apakah artinya penggunaan deposit sudah mengikat kepada pengisian kolom tersebut?

❌ Tidak. Prinsip deposit tetap tidak berubah, yaitu sebagai pembayaran pajak yang belum terikat pada jenis pajak, masa, atau tahun pajak tertentu.

💡 Contoh:

📎 FAQ Deposit terkait:

— Deposit, cara isi & pakainya 👉 t.me/FAQcoretax/226

— Cara cek saldo deposit 👉 t.me/FAQcoretax/418

— Fungsi keterangan pada deposit 👉 t.me/FAQcoretax/458

— Cara atur sendiri penggunaan deposit 👉 t.me/FAQcoretax/461

— Deposit tidak otomatis terpotong tunggakan 👉 t.me/FAQcoretax/519

—

t.me/FAQcoretax

#SPT #Pembayaran

😢 Permasalahan:

Pada saat bayar dan lapor SPT menggunakan deposit, nilai deposit sudah berkurang (karena otomatis pindahbukukan ke PPh 23, 21, Final, PPN dll), tetapi SPT gagal lapor masih di konsep dan kredit tersisa di Buku Besar masih utuh, hanya saja pemindahbukuan tersebut gagal rollback ke akun deposit.

✅ Solusinya: Cek Bubes > Pbk Manual > Lapor Ulang

📌 Langkah-Langkah:

1️⃣ Cek Buku Besar

2️⃣ Ajukan Permohonan Pbk Manual ke Deposit

3️⃣ Lapor Ulang SPT

Setelah seluruh kredit tersisa sudah kembali menjadi deposit, lakukan pelaporan ulang SPT. Pastikan opsi "Pemindahbukuan Deposit" sudah muncul (bukan hanya "Buat Kode Billing")

Catatan:

Catatan:

- Selalu dokumentasikan error atau kendala yang dialami

- Dalam hal dikenakan sanksi atas bukan kesalahan Wajib Pajak, silakan manfaatkan haknya mengajukan PSA sesuai PMK-118 Tahun 2024. Rangkuman PSA di sini

- FAQ ini berlaku untuk SPT lain dengan kasus serupa

Catatan:- Selalu dokumentasikan error atau kendala yang dialami

- Dalam hal dikenakan sanksi atas bukan kesalahan Wajib Pajak, silakan manfaatkan haknya mengajukan PSA sesuai PMK-118 Tahun 2024. Rangkuman PSA di sini

- FAQ ini berlaku untuk SPT lain dengan kasus serupa

—

t.me/FAQcoretax

Diskusi konsulgabjatim1

#Pembayaran

Gunakan fitur Deposit agar terhindar dari sanksi keterlambatan setor pajak Jika belum bisa membuat kode billing akibat kendala pelaporan SPT 21/Unifikasi.

🧋 Mengapa Deposit?

📎 FAQ Deposit yang pernah diangkat:

2 Cara gunakan deposit saat bayar dan lapor SPT:1️⃣ Mekanisme Pertama: Pbk otomatis bersifat FIFO:

2️⃣ Mekanisme Kedua: Pbk manual bersifat non-FIFO:

📌 Catatan Penting saat cek saldo deposit (Buku Besar):

Terima kasih. Semoga bermanfaat

Per 13/06/2025

--

t.me/FAQcoretax

Diskusi konsulgabjatim1

#Pembayaran

Per 14:00 WIB 09/06/2025

Buku Besar Wajib Pajak adalah semacam "rekening koran" untuk urusan pajak. Fitur ini menyajikan rincian transaksi hak dan kewajiban perpajakan dalam bentuk entri debit (kewajiban) dan kredit (hak).

Buku Besar Wajib Pajak adalah semacam "rekening koran" untuk urusan pajak. Fitur ini menyajikan rincian transaksi hak dan kewajiban perpajakan dalam bentuk entri debit (kewajiban) dan kredit (hak). Contoh transaksi:

Secara default, buku besar menampilkan data sebulan ke belakang.

Secara default, buku besar menampilkan data sebulan ke belakang. 🧠 Selengkapnya tentang cara baca buku besar, debit, kredit, debit tersisa, kredit tersisa dan saldo, dapat lihat FAQ 113 atau bisa unduh PDF bergambar di sini

Modul Taxpayer Account Management dari DJP dapat diunduh di sini

--

t.me/FAQcoretax

Diskusi konsulgabjatim1

#Pembayaran

• Cara Pembuatan Kode Billing Untuk Tahun Pajak Sebelum 2025 https://t.me/FAQcoretax/88

• Cara Buat Kode Billing Untuk Tagihan Pajak Sebelum Coretax https://t.me/FAQcoretax/111

• Cara Validasi PPhTB Setelah 1 Januari 2025 https://t.me/FAQcoretax/119

• Solusi Kode Billing Tidak Muncul Di Bank https://t.me/FAQcoretax/164

• Batas Waktu Pembayaran Dan Pelaporan Di Coretax https://t.me/FAQcoretax/213

• Deposit Pajak, Cara Pengisian dan Penggunaan Di Coretax https://t.me/FAQcoretax/226

• Cara Pembuatan Kode Billing PPh 21 https://t.me/FAQcoretax/239

• Solusi Telanjur Buat Kode Billing PPh Sewa Tanah Bangunan dan Tidak Terdeteksi di Coretax Untuk Dilaporkan https://t.me/FAQcoretax/255

• Deposit, Solusi Bila Tidak Yakin Kewajiban Bayar PPh Final UMKM atau PPh 25 https://t.me/FAQcoretax/298

• Cara Pembuatan Billing PPN BKP Tidak Berwujud dan JKP Tidak Berwujud Dari Luar Daerah Pabean https://t.me/FAQcoretax/310

• Penjelasan Pembayaran PPh Final PPhTB dianggap Pelaporan Saat Validasi https://t.me/FAQcoretax/319

• Cara Buat Kode Billing PPhTB 411128-402 Melalui Coretax https://t.me/FAQcoretax/320

• Alur Pemotongan PPhTB oleh Instansi Pemerintah Selaku Pembeli https://t.me/FAQcoretax/321

• Solusi Kewajiban Lapor PPhTB NPWP Cabang setelah Coretax https://t.me/FAQcoretax/322

• Cara Benar Baca Saldo di Buku Besar, termasuk Debit, Kredit, Debit Tersisa dan Kredit Tersisa https://t.me/FAQcoretax/415

• Cara Baca Total Debit dan Kredit di Buku Besar https://t.me/FAQcoretax/416

• Cara Baca Total Debit Tersisa dan Kredit Tersisa di Buku Besar https://t.me/FAQcoretax/417

• Cara Memastikan Sisa Deposit https://t.me/FAQcoretax/418

• Kasus Penggunaan Deposit dan Tampilan pada Buku Besar https://t.me/FAQcoretax/419

• Penjelasan Keterangan Tambahan pada Deposit https://t.me/FAQcoretax/458

• Solusi Memilih Penggunaan Deposit Agar Terhindar Sanksi Pembayaran https://t.me/FAQcoretax/461

• Solusi Kode Billing Keluar Lebih dari 1x Saat Bayar dan Lapor https://t.me/FAQcoretax/462

• Solusi FP PK dan PM yang tidak sinkron atau ganda/double pada SPT https://t.me/FAQcoretax/464

• Cara Merespon Surat Permintaan Konfirmasi Kelebihan Pajak (SPKKP) di Coretax https://t.me/FAQcoretax/474

• Deposit Tidak Autodebet dengan Tunggakan https://t.me/FAQcoretax/519

• Cara Pembuatan Kode Billing Untuk Tahun Pajak Sebelum 2025 https://t.me/FAQcoretax/88

• Cara Buat Kode Billing Untuk Tagihan Pajak Sebelum Coretax https://t.me/FAQcoretax/111

• Cara Validasi PPhTB Setelah 1 Januari 2025 https://t.me/FAQcoretax/119

• Solusi Kode Billing Tidak Muncul Di Bank https://t.me/FAQcoretax/164

• Batas Waktu Pembayaran Dan Pelaporan Di Coretax https://t.me/FAQcoretax/213

• Deposit Pajak, Cara Pengisian dan Penggunaan Di Coretax https://t.me/FAQcoretax/226

• Cara Pembuatan Kode Billing PPh 21 https://t.me/FAQcoretax/239

• Solusi Telanjur Buat Kode Billing PPh Sewa Tanah Bangunan dan Tidak Terdeteksi di Coretax Untuk Dilaporkan https://t.me/FAQcoretax/255

• Deposit, Solusi Bila Tidak Yakin Kewajiban Bayar PPh Final UMKM atau PPh 25 https://t.me/FAQcoretax/298

• Cara Pembuatan Billing PPN BKP Tidak Berwujud dan JKP Tidak Berwujud Dari Luar Daerah Pabean https://t.me/FAQcoretax/310

• Penjelasan Pembayaran PPh Final PPhTB dianggap Pelaporan Saat Validasi https://t.me/FAQcoretax/319

• Cara Buat Kode Billing PPhTB 411128-402 Melalui Coretax https://t.me/FAQcoretax/320

• Alur Pemotongan PPhTB oleh Instansi Pemerintah Selaku Pembeli https://t.me/FAQcoretax/321

• Solusi Kewajiban Lapor PPhTB NPWP Cabang setelah Coretax https://t.me/FAQcoretax/322

• Cara Benar Baca Saldo di Buku Besar, termasuk Debit, Kredit, Debit Tersisa dan Kredit Tersisa https://t.me/FAQcoretax/415

• Cara Baca Total Debit dan Kredit di Buku Besar https://t.me/FAQcoretax/416

• Cara Baca Total Debit Tersisa dan Kredit Tersisa di Buku Besar https://t.me/FAQcoretax/417

• Cara Memastikan Sisa Deposit https://t.me/FAQcoretax/418

• Kasus Penggunaan Deposit dan Tampilan pada Buku Besar https://t.me/FAQcoretax/419

• Penjelasan Keterangan Tambahan pada Deposit https://t.me/FAQcoretax/458

• Solusi Memilih Penggunaan Deposit Agar Terhindar Sanksi Pembayaran https://t.me/FAQcoretax/461

• Solusi Kode Billing Keluar Lebih dari 1x Saat Bayar dan Lapor https://t.me/FAQcoretax/462

• Solusi FP PK dan PM yang tidak sinkron atau ganda/double pada SPT https://t.me/FAQcoretax/464

• Cara Merespon Surat Permintaan Konfirmasi Kelebihan Pajak (SPKKP) di Coretax https://t.me/FAQcoretax/474

• Deposit Tidak Autodebet dengan Tunggakan https://t.me/FAQcoretax/519

#Reminder

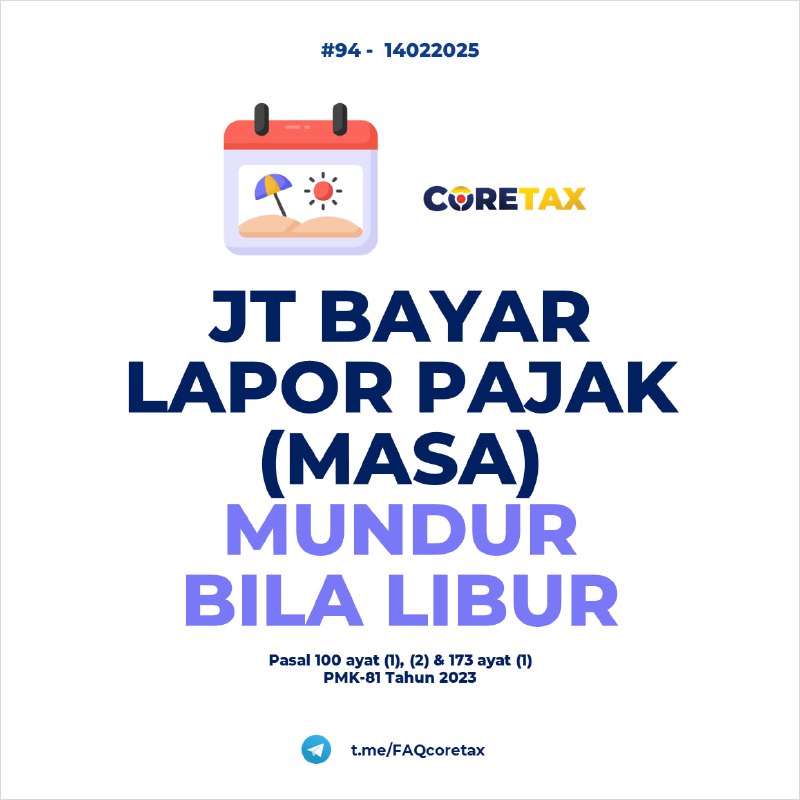

JT Bayar dan Lapor SPT sesuai PMK-81 Tahun 2024 mundur bila jatuh pada hari libur sebagaimana FAQ 94.

Definisi Hari Libur (Pasal 100 ayat (2) & Pasal 173 ayat (2)):

- 📅 Hari Sabtu

- ☀️ Hari Minggu

- 🎌 Hari Libur Nasional

- 🗳 Hari Libur Pemilu

- 🎉 Hari Cuti Bersama Nasional

Artinya, untuk SPT Masa PPN Masa April 2025, setor/lapor PPN tidak terlambat (masih tepat waktu) bila dilakukan sampai dengan Senin, tanggal 2 Juni 2025

JT Bayar dan Lapor SPT sesuai PMK-81 Tahun 2024 mundur bila jatuh pada hari libur sebagaimana FAQ 94.

Definisi Hari Libur (Pasal 100 ayat (2) & Pasal 173 ayat (2)):

- 📅 Hari Sabtu

- ☀️ Hari Minggu

- 🎌 Hari Libur Nasional

- 🗳 Hari Libur Pemilu

- 🎉 Hari Cuti Bersama Nasional

Artinya, untuk SPT Masa PPN Masa April 2025, setor/lapor PPN tidak terlambat (masih tepat waktu) bila dilakukan sampai dengan Senin, tanggal 2 Juni 2025

#Pembayaran

Silakan bisa sebarkan informasi ini dengan menggunakan PDF ilustrasi ini.

—

t.me/FAQcoretax

💬 Diskusi konsulgabjatim1

Waktunya review QUIZ perdana FAQcoretax, tentang batas waktu setor/lapor SPT Masa PPN Februari 2025.

Hasilnya:

Hasilnya:

—

@FAQcoretax

Diskusi di Group Konsulgab Coretax Jatim1

Hasilnya:—

@FAQcoretax

Diskusi di Group Konsulgab Coretax Jatim1

#Pembayaran

📌 Cara Konfirmasi Surat Permintaan Konfirmasi Kelebihan Pajak (SPKKP) di Coretax

SPKKP adalah surat dari DJP yang meminta konfirmasi dari Wajib Pajak (WP) terkait pemanfaatan sisa kelebihan pembayaran pajak setelah diperhitungkan dengan utang pajak WP sendiri.

📜 Dasar Hukum: Pasal 137 PMK-81 Tahun 2024

📍 Akses Coretax: coretaxdjp.pajak.go.id

🔹 Kapan SPKKP Diterbitkan?

Kapan SPKKP Diterbitkan?

SPKKP diterbitkan setelah didahului adanya penerbitan produk hukum yang menyatakan lebih bayar, seperti:

✅ SKPLB (Surat Ketetapan Pajak Lebih Bayar)

✅ SKPPKP (Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak)

✅ SKPIB (Surat Keputusan Pemberian Imbalan Bunga)

dll.

📢 SPKKP dikirimkan secara elektronik ke WP melalui Coretax, bisa diakses di menu Dokumen Saya, dan ditanggapi melalui menu Kasus Saya.

🔸 Pilihan yang Bisa Dipilih WP dalam SPKKP

Pilihan yang Bisa Dipilih WP dalam SPKKP

✅ Membayar utang pajak atas nama Wajib Pajak lain

✅ Mengisi Deposit Pajak atas nama WP sendiri

✅ Tidak memilih keduanya (jika WP ingin pengembalian ke rekening)

📌 Batas Waktu Konfirmasi:

📍 7 hari sejak surat diterima, atau

📍 1 hari sebelum jatuh tempo penerbitan SKPKPP

📌 Jika WP tidak merespons dalam batas waktu:

➡️ Kelebihan pajak otomatis dikembalikan ke rekening WP.

🔹 Persiapan Sebelum Konfirmasi di Coretax

Persiapan Sebelum Konfirmasi di Coretax

📌 Pastikan Nomor Rekening Bank Utama sudah terisi atau diperbarui sebagai rekening tujuan pengembalian sesuai yang diinginkan WP

- Portal Saya → Profil Saya → Detail Bank

- Nama pemilik rekening harus sama dengan nama WP.

- Pastikan sudah ada rekening yang tercentang sebagai rekening utama.

⭕️ Jika rekening belum terdaftar atau salah atau belum ada rekening utama, lakukan perubahan data:

📍 Portal Saya → Perubahan Data → Identitas WP → Perbarui Rekening Bank Utama

🔸 Langkah-Langkah Konfirmasi SPKKP di Coretax

Langkah-Langkah Konfirmasi SPKKP di Coretax

1️⃣ Cari Surat SPKKP di Coretax

📍 Portal Saya → Dokumen Saya

➡️ Filter dokumen dengan judul “Surat Permintaan Konfirmasi Kelebihan Pajak”

Catat nomor & tanggal SPKKP

Catat nomor & tanggal SPKKP

2️⃣ Masuk ke Alur Kasus

📍 Portal Saya → Alur Kasus

➡️ Klik Refresh, lalu cari "Refund of Legal Actions Decisions" dengan tanggal yang sama dengan SPKKP

🔘 Klik Pilih

3️⃣ Konfirmasi dalam Kasus Saya

📍 Portal Saya → Kasus Saya

📌 Jika WP Badan, Instansi Pemerintah, atau Pemungut PPN PMSE, ubah status penandatangan menjadi Kuasa/Wakil WP dan isi NPWP hingga data terprefil otomatis.

➡️ Isi nomor & tanggal surat balasan konfirmasi (jika ada, jika tidak bisa diisi "-").

➡️ Isi nomor & tanggal SPKKP.

4️⃣ Pilih Opsi Pemanfaatan Kelebihan Pajak

📌 Opsi 1: Kompensasi ke Utang Wajib Pajak Lain

➡️ Jika WP ingin melunasi tunggakan pajak WP lain (harus isi nomor STP/SKP WP lain, bukan WP sendiri).

📌 Opsi 2: Kompensasi ke Deposit Pajak

➡️ Jika WP ingin menyimpan dana sebagai deposit untuk pembayaran pajak di masa depan.

‼️ Kedua opsi tersebut, boleh untuk tidak dipilih semuanya sehingga pengembalian seluruhnya dilakukan ke rekening utama WP.

5️⃣ Finalisasi Konfirmasi

☑️ Centang Pernyataan WP atau Kuasa/Wakil WP

➡️ Klik Lanjut

🏁 🔚 Proses selesai jika status di Alur Kasus berubah menjadi:

"Kasus sedang dalam proses. Tidak ada tindakan yang dapat dilakukan saat ini."

📜 Dasar Hukum: Pasal 137 PMK-81 Tahun 2024

📍 Akses Coretax: coretaxdjp.pajak.go.id

🔹

Kapan SPKKP Diterbitkan? SPKKP diterbitkan setelah didahului adanya penerbitan produk hukum yang menyatakan lebih bayar, seperti:

✅ SKPLB (Surat Ketetapan Pajak Lebih Bayar)

✅ SKPPKP (Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak)

✅ SKPIB (Surat Keputusan Pemberian Imbalan Bunga)

dll.

📢 SPKKP dikirimkan secara elektronik ke WP melalui Coretax, bisa diakses di menu Dokumen Saya, dan ditanggapi melalui menu Kasus Saya.

🔸

Pilihan yang Bisa Dipilih WP dalam SPKKP ✅ Membayar utang pajak atas nama Wajib Pajak lain

✅ Mengisi Deposit Pajak atas nama WP sendiri

✅ Tidak memilih keduanya (jika WP ingin pengembalian ke rekening)

📌 Batas Waktu Konfirmasi:

📍 7 hari sejak surat diterima, atau

📍 1 hari sebelum jatuh tempo penerbitan SKPKPP

📌 Jika WP tidak merespons dalam batas waktu:

➡️ Kelebihan pajak otomatis dikembalikan ke rekening WP.

🔹

Persiapan Sebelum Konfirmasi di Coretax 📌 Pastikan Nomor Rekening Bank Utama sudah terisi atau diperbarui sebagai rekening tujuan pengembalian sesuai yang diinginkan WP

- Portal Saya → Profil Saya → Detail Bank

- Nama pemilik rekening harus sama dengan nama WP.

- Pastikan sudah ada rekening yang tercentang sebagai rekening utama.

⭕️ Jika rekening belum terdaftar atau salah atau belum ada rekening utama, lakukan perubahan data:

📍 Portal Saya → Perubahan Data → Identitas WP → Perbarui Rekening Bank Utama

🔸

Langkah-Langkah Konfirmasi SPKKP di Coretax 1️⃣ Cari Surat SPKKP di Coretax

📍 Portal Saya → Dokumen Saya

➡️ Filter dokumen dengan judul “Surat Permintaan Konfirmasi Kelebihan Pajak”

Catat nomor & tanggal SPKKP 2️⃣ Masuk ke Alur Kasus

📍 Portal Saya → Alur Kasus

➡️ Klik Refresh, lalu cari "Refund of Legal Actions Decisions" dengan tanggal yang sama dengan SPKKP

🔘 Klik Pilih

3️⃣ Konfirmasi dalam Kasus Saya

📍 Portal Saya → Kasus Saya

📌 Jika WP Badan, Instansi Pemerintah, atau Pemungut PPN PMSE, ubah status penandatangan menjadi Kuasa/Wakil WP dan isi NPWP hingga data terprefil otomatis.

➡️ Isi nomor & tanggal surat balasan konfirmasi (jika ada, jika tidak bisa diisi "-").

➡️ Isi nomor & tanggal SPKKP.

4️⃣ Pilih Opsi Pemanfaatan Kelebihan Pajak

📌 Opsi 1: Kompensasi ke Utang Wajib Pajak Lain

➡️ Jika WP ingin melunasi tunggakan pajak WP lain (harus isi nomor STP/SKP WP lain, bukan WP sendiri).

📌 Opsi 2: Kompensasi ke Deposit Pajak

➡️ Jika WP ingin menyimpan dana sebagai deposit untuk pembayaran pajak di masa depan.

‼️ Kedua opsi tersebut, boleh untuk tidak dipilih semuanya sehingga pengembalian seluruhnya dilakukan ke rekening utama WP.

5️⃣ Finalisasi Konfirmasi

☑️ Centang Pernyataan WP atau Kuasa/Wakil WP

➡️ Klik Lanjut

🏁 🔚 Proses selesai jika status di Alur Kasus berubah menjadi:

"Kasus sedang dalam proses. Tidak ada tindakan yang dapat dilakukan saat ini."

Unduh panduan PDF di link: https://t.me/FAQcoretax/475—

t.me/FAQcoretax

Diskusi konsulgabjatim1